Программа «Инвестиционные проекты» предназначена для ведения управленческого учета инвестиционных проектов, которые могут подразделяться на разные виды деятельности.

Суть бизнес процесса. Инвесторы внутренние и внешние вкладывают свои денежные средства в разные проекты и получают прибыль. В программе необходимо организовать учет проектов так, чтобы найти в проектах убыточные объекты и перераспределить денежные потоки более успешным способом.

Управленческий учет состоит из следующих разделов учета:

- бухгалтерский учет;

- бюджетирование;

- финансовый анализ.

Бухгалтерский учет - основная часть программного обеспечения. Для того, чтобы не усложнять процесс учета, в программе предусмотрен импорт проводок из различных программ бухгалтерского учета.

Бюджетирование и финансовый анализ являются по существу надстройками на блок бухгалтерского учета.

Основная валюта учета в проектах – рубли. Имеется возможность ведения операций также в долларах США и ЕВРО. В этом случае рассчитывается сумма в рублях по курсу ЦБ РФ на дату операции. При закрытии отчетного периода (месяц, неделя, день) по остаткам в валюте производятся начисление курсовых (суммовых) разниц с отнесением их на доходы (расходы) предприятия.

Импорт проводок

Предполагается, что бухгалтерский учет инвестиционных проектов ведется бухгалтерами в специализированной программе бухгалтерского учета. Данная же программа имеет функции импорта, обрабатывает записи в автоматическом режиме и имеет интерфейс корректировки записей.

Учет ведется с периодичностью «проводка». Т.е. отражаются все хозяйственные операции, происходящие на предприятиях.

Для изучения интерфейса импорта проводок и получения управленческого баланса рекомендуем скачать программу «Упрощенный баланс». Она находится в Каталоге программ

Пример инвестиционного проекта

Проект «Аренда» состоит из двух объектов «Гостиница» и «Яхт клуб». Таким образом, направление хозяйственной деятельности проекта: сдача гостиничных номеров в аренду и предоставление мест для яхт.

Работа с инвесторами

Инвесторы делятся на «внутренних» – владельцев проектов и «внешних». В целях объективного отражения состояния расчетов с инвесторами при заключении инвестиционного договора (или устной договоренности) необходимо учитывать такие существенные детали договора как валюта договора, процент, сроки оплаты процентов, сроки возврата и т.п.

Защита информации

Сама база данных представляет собой набор информационных таблиц, в которых хранится структурированная информация. Например, таблица договоров, таблица контрагентов, таблица основных средств и т.д.

Получение данных от Проектов происходит в виде таблицы, однако в этой таблице не существует определенных показателей, таких как контрагент, номер договора. Все эти данные указываются в виде GUID кодов, которые читаются получателем информации также с помощью программы. Таким образом, если передаваемый файл окажется в чужих руках он будет мало пригоден к использованию в связи с отсутствием в нем открытой информации.

Каждый пользователь программы имеет доступ только под своим именем и паролем. При этом ему дается набор прав и в дальнейшем пользователь продолжает работу в программе только со своими правами.

Сервер, на котором хранится база данных, территориально может находиться в любом помещении.

В программе есть скрытая кнопка, которая изменяет информацию не по нажатию, а по секретной фразе. Например, нажав на эту кнопку и введя фразу «Скрыть все коды» изменит внутренние коды программы на другие, что приведет в базу данных в бестолковый набор данных.

Основные разделы учета инвестиционных проектов

- Основные средства

- Материальные активы

- Нематериальные активы

- Капительные вложения

- Движения денежных средств

- Доходы и расходы

- Дебиторы, кредиторы

- Кадры

- Инвестиции

- Бюджетирование

- Финансовый анализ

В таблице ниже показан план счетов, который будет применяться в управленческом учете.

Основные средства

Раздел предназначен для учета основных средств компании по проектам.

Учет основных средств (ОС) ведется по правилам бухгалтерского учета. Ежемесячно при регламентной операции «Закрытии месяца» должны начисляться амортизационные начисления на затраты предприятия.

Информация о составе ОС по данным бухгалтерского учета будет отличаться от той информации, какие в действительности основные средства имеются на предприятии.

Так в бухгалтерском учете разрешено ОС стоимостью менее 100000 руб. списывать на затраты предприятия, т.е. бухгалтерия не сможет дать отчет о наличии на балансе основных средств, стоимостью менее 100000 руб.

Для получения объективной информации о наличии ОС на предприятии необходимо провести инвентаризацию, и ее результаты занести в программу.

При вводе ОС должны заполняться следующие реквизиты:

- номер документа;

- дата документа;

- поставщик, выбирается из справочника;

- наименование ОС (выбирается из справочника ОС);

- стоимость ОС;

- дата ввода в эксплуатацию;

- срок полезного использования ОС в месяцах;

- процент амортизационных начислений (рассчитывается автоматически из расчета срока полезного использования ОС в месяцах);

- статья отнесения амортизационных начислений;

- проект, объект, отдел (место нахождения) ОС;

- ответственное лицо;

- примечание.

Программа должна иметь возможность импортировать данные об учете основных средств из программы бухгалтерского учета

- Дебетовые обороты (ДО) сч. 08, 01

Отчеты по учету основных средств

Отчет 1

Данный отчет должен иметь возможность быть представленным в виде группировки:

Отчет 2

В целях дальнейшего упрощения структуры данного документа, вышеприведенный отчет будет являться примером по группировке представляемых данных. В отчетах будет представляться только «шапка» отчета и при необходимости группировки отчета ссылка на «Отчет 2».

Материальные активы

Организация может накапливать различные материальные активы для ремонтно-строительных работ, хозяйственных нужд. В данном разделе учета речь идет о материалах.

Обязательные реквизиты:

- номер документа;

- дата документа;

- поставщик, выбирается из справочника;

- наименование материала (выбирается из справочника, т.е. ведется отдельная таблица с перечислением материалов);

- стоимость материала;

- проект, объект, отдел (место нахождения) материала;

- примечание.

Возможность ввода самостоятельно или импорт данных из бух-программы (ДО, КО сч.10).

Отчеты по учету материалов

Отчет 3

Отчет 4 должен иметь возможность группировки (см. Отчет 2)

Учет нематериальных активов

В данном разделе будет вестись учет преимущественно различного рода разрешительной документации (лицензии и т.п.).

Обязательные реквизиты:

- номер документа;

- дата документа;

- наименование нематериальных активов (выбирается из справочника НА);

- стоимость нематериальных активов;

- кем выдан (организация – поставщик, выбирается из справочника);

- дата начала действия;

- дата окончания действия;

- процент амортизационных начислений (рассчитывается автоматически из расчета дат начала и окончания действия);

- статья отнесения амортизационных начислений;

- примечание.

Возможность ввода самостоятельно или импорт данных из бух-программы (ДО, КО сч.04).

По нематериальным активам также в конце месяца регламентной операцией «Закрытие месяца» должны начисляться амортизационные начисления на затраты предприятия.

Отчет по нематериальным активам

Отчет 5

Отчет 6 должен иметь возможность группировки (см. Отчет 2)

Капитальные вложения

Капительные вложения – инвестиции в основные средства. В данном разделе будет содержаться информация об объектах строительства и других формах инвестиций в основные средства (ремонт, модернизация, покупка).

Обязательные реквизиты:

- номер документа;

- дата документа;

- проект;

- объект;

- объект капитального вложения (здание 1, здание 2 и т.п., выбирается из справочника);

- виды работ, детализация 2-й уровень (например: проектно-изыскательские работы, монтажные работы и т.п., выбирается из справочника. К каждому виду капитальных вложений должны быть определены этапы его строительства, ремонта и т.п.);

- контрагент (подрядчик), выбирается из справочника;

- договор;

- сумма;

- дата начала действия;

- дата окончания действия;

- процент амортизационных начислений (рассчитывается автоматически из расчета дат начала и окончания действия);

- статья отнесения амортизационных начислений;

- кем выдан (организация – поставщик);

- примечание.

Отчет по капительным вложениям

Отчет 7

Необходимо обеспечить импорт проводок из бух-программы д08 - к60 (начислено, 60 – проект, объект, договор) и к51, д60 ()

Отчет с более общей детализацией

Это отчет позволяет провести дополнительную группировку информации по капитальным строениям.

Стоит вести раздельный учет капитальных вложений на материальные и нематериальные. При раскрытии статьи 2 управленческого баланса (Отчет 23) необходимо видеть такие капитальные вложения раздельно.

Учет движения денежных средств

Обязательные реквизиты:

- номер документа;

- дата документа;

- сумма операции;

- валюта операции;

- курс (при валютном учете, выбирается автоматически из справочника курсов);

- корреспонденция счетов (в зависимости от вида хозяйственной операции);

- детализация по субконто (в зависимости от вида хозяйственной операции);

- примечание.

Отчет по движению денежных средств

Отчет 9

Доходы и расходы

Необходимо определить центры прибыли, чтобы «привязать» доходы и расходы к этим центрам. Предварительный вариант – центрами доходов считать объекты проектов.

Например, в инвестиционном проекте имеется несколько объектов учета: гостиница, пекарня. Каждый объект в отдельности имеет как свои доходы, так и свои расходы. При ведении учета необходимо четко распределять доходы и расходы по центрам прибыли с тем, чтобы получить объективный анализ доходности (убыточности) объекта.

Так например, оплата за потребление электроэнергии производится с одного банковского счета одного юридического лица, а в действительности данные затраты необходимо распределять по объектам (гостинице и пекарне).

Распределение расходной части по объектам учета является одной из наиболее энергоемких задач. Необходимо выработать по каждой статье затрат четкую концепцию распределения данных затрат по объектам. Например, электроэнергию распределять по показаниям электросчетчиков, услуги по вывозу мусора – 40% / 60% и т.д. Концепцию распределения расходов необходимо довести до исполнителей - руководителей нижнего звена.

Отчеты по разделу доходы и расходы

- Доходы: д* к90

- Расходы: д20 к*

Отчет 10

Отчет 10 необходимо иметь возможность отобразить в группировке по виду деятельности.

Так, при получении дохода делается проводка в корреспонденции К90. Субконто № 3 к этому виду счета «Виды деятельности». Затраты отражаются в корреспонденции Д 20. К этому счету также открыто субконто № 3 «Виды деятельности». На предприятии ведется 3 вида деятельности:

- основная;

- финансовая;

- инвестиционная.

Таким образом, указывая в проводках вид деятельности, к которой данная проводка относится, имеется возможность сгруппировать Отчет 10 по данному параметру.

Отчет 10.1

Отчет 10 необходимо иметь возможность представить в другом виде. Так, статьи затрат имеют свою группировку:

В данном отчете расходы сгруппированы. Необходимо иметь возможность представить данный отчет с отражением затрат по статьям, т.е. «раскрыть» группировку.

Также необходимо иметь возможность составления отчета о затратах в различных видах группировки. В сущности, это составная часть отчета 10.

- Доходы – отражаются проводки с кредитовым оборотом по счету 90

- Расходы – дебетовый оборот по счету 20.

Документы, с помощью которых вводятся операции, отражающие доход – «Реализация услуг», расход – «Услуги сторонних организаций», «Выполнение работ».

При необходимости разнесения затрат по объектам, делаются следующие проводки:

Транзитный счет 76 закрывается. Конечное сальдо по 76 счету всегда равно 0.

Реализация услуг

Документы «Реализация услуг», «Услуги сторонних организаций» должны иметь возможность табличного заполнения, например:

Обязательные реквизиты:

- номер документа;

- дата документа;

- сумма операции;

- валюта операции;

- проект;

- объект;

- корреспонденция, контрагент, договор;

- примечание.

В деятельности предприятия встречаются доходы (расходы), которые не привязаны к какому-либо контрагенту или имеют прямые проводки.

Например, затраты на расчетно-кассовое обслуживание (РКО) банка Д20, К51. (по правилам бухгалтерского учета правильная проводка Д91.2, К 51, однако, в управленческом учете предлагается делать проводки, которые бы обеспечили наиболее оптимальный подход в проведении учета.

Например, начисление налога на имущество - Д20,К68, т.е. все затраты – это счет 20 с его дальнейшей детализацией).

Таким образом, необходимо иметь возможность устанавливать корреспонденцию счетов вручную.

Примечание

На примере с операцией, отражающей РКО банка видно, что часто такие затраты придется распределять по объектам:

Ремонтные работы, проводимые собственными силами, также учитываются на счете 20. В этом случае необходимо добавить детализацию по проводке с указанием вида ремонтных работ. Например, «Ремонт санузлов», «Ремонт помещений» и т.д. Такая детализация в дальнейшем будет необходима для указания видов работ в бюджетах, а также в других отчетах.

При проведении ремонтных работ собственными силами будут списываться материалы для ремонта со счета 10. Для более полного отражения затрат по ремонту, при раскрытии данной статьи необходимо показывать наименование материала, количество, единицу измерения, цену материала.

Отчет затраты за период

Отчет 11

Отчет по дебиторам и кредиторам

В этом разделе учета отражается состав дебиторов и кредиторов на отчетную дату, а также движение по начислению и оплате дебиторской (кредиторской) задолженности. В дальнейшем, можно говорить и об управлении дебиторской (кредиторской) задолженностями. Счета учета

- Дебиторы 62

- Кредиторы 60, 76

Основной отчет по данному разделу:

Отчет 12

- Начало периода: cальдо +-62

- Оплачено: д51 к62

- Начислено д62 к90

Отчет по кредиторам имеет такой же вид, только в наименовании отчета указывается: «Отчет по кредиторам за период с 00.00.0000 по 00.00.0000».

- Отчет по дебиторам – дебетовые обороты по счету 62.

- Отчет по кредиторам – кредитовые обороты по счету 60.

В управленческом балансе по строкам 6 и 12 указывается остаток задолженности (дебетовой или кредитовой) по расчетам с бюджетами и фондами.

В сущности, это тот же раздел «Дебиторы и кредиторы» с разницей в том, что учитываются расчеты с бюджетами в активе баланса по дебетовому сальдо счета 68, в пассиве по кредитовому сальдо счета 68. Т.О. необходим еще один отчет по расчетам с бюджетами и фондами.

Отчет 13

- Начало периода: cальдо +-68 ()

- Оплачено: д68 к51

- Начислено д20 к68

Кадры

Учет кадров должен отражать как статический учет, т.е. состав работников на определенную дату, так и динамический – кадровые перемещения.

Обязательные реквизиты:

- номер документа;

- дата документа;

- кадровый приказ (прием на работу, увольнение и т.п.)

- фамилия, имя, отчество сотрудника;

- день рождения;

- паспортные данные (номер, кем выдан, адрес местожительства);

- проект;

- объект;

- отдел;

- должность;

- оклад;

- примечание.

Отчет 14

Учет инвестиций

Необходимо вести раздельный учет инвесторов - «внутренних» и «внешних». Внутренние инвесторы – это те инвесторы, которые являются, по существу, владельцами проектов.

Внешние инвесторы – реальные инвесторы, которые ожидают получение доходов по процентам или других активов в результате своей инвестиционной деятельности.

В связи с принципиальной разницей между инвестиционными поступлениями внутренними и внешними, необходимо создание двух отчетов - для внутренних и для внешних.

- Начало периода: cальдо +-66 ()

- Возврат: д66 к51

- Поступление д51 к66

Отчет по составу инвесторов

Отчет 15

Необходимо иметь возможность распечатать отчет по каждому инвестору в виде:

Отчет 16

- Начало периода: 66 счет

При инвестировании нескольких проектов Отчет 16 представляется в виде группировки по проектам и по валюте.

Так как инвестиции могут осуществляться в разных валютах, то при заключении договора необходимо указывать наименование валюты, в которой будут проводиться расчеты по данному инвестору. Отчет 15 представляется в расчетной валюте – рублях, а Отчет 16 в валюте, по которой ведутся расчеты с инвестором.

Отчет для внутренних инвесторов отличается от Отчета 15 тем, что в заголовке пишется «Отчет по составу инвесторов (внутренних) за период с 00.00.0000 по 00.00.0000»

Обязательные реквизиты при заключении инвестиционного договора:

- номер договора;

- дата договора;

- инвестор;

- валюта инвестиций;

- процент;

- примечание.

Обязательные реквизиты при проведении операций по инвестиционному договору:

- номер документа;

- дата документа;

- инвестор;

- сумма операции;

- валюта операции;

- курс (при валютном учете);

- процент;

- примечание.

Необходимо решить вопрос о способе распределения целевого финансирования. Указывать или нет статьи затрат, на которые направлены целевые средства.

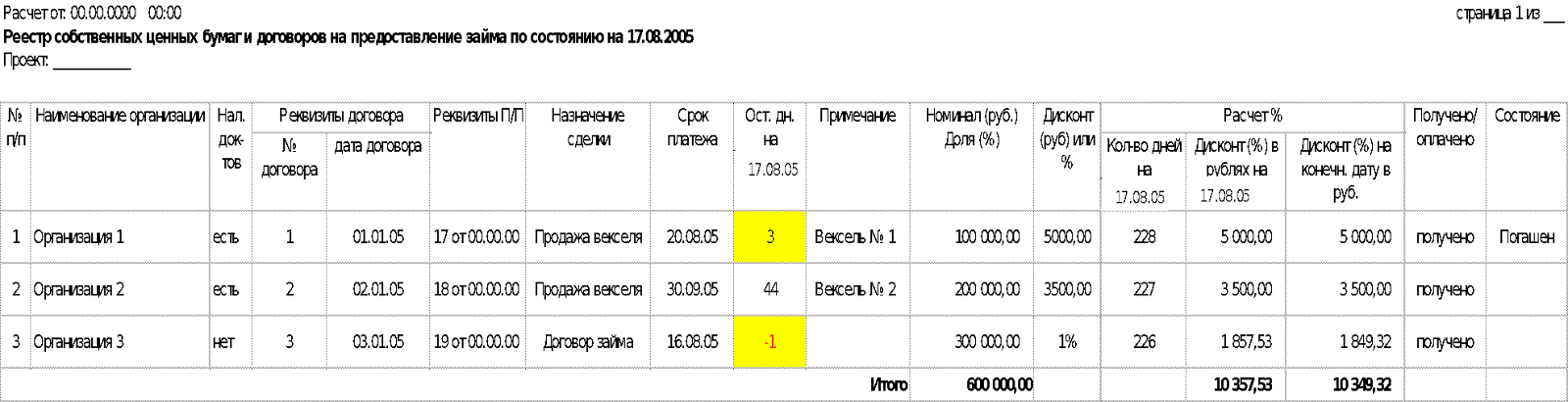

Отчет по предоставленным (полученным) займам

Отчет 16.1

Отчет «Реестр договоров приобретенных ценных бумаг и договоров на получение займа по состоянию на 17.08.2005» отличается от Отчета 16.1 заголовком отчета. Проводки:

- предоставление займа Д 58, К 51;

- получение займа Д 51, К66.

Таким образом, отчет 16.1 – обороты по К 66 в группировке - номер договора. Из отчета 16.1 видно, какие реквизиты договора необходимо будет заполнить для составления данного отчета.

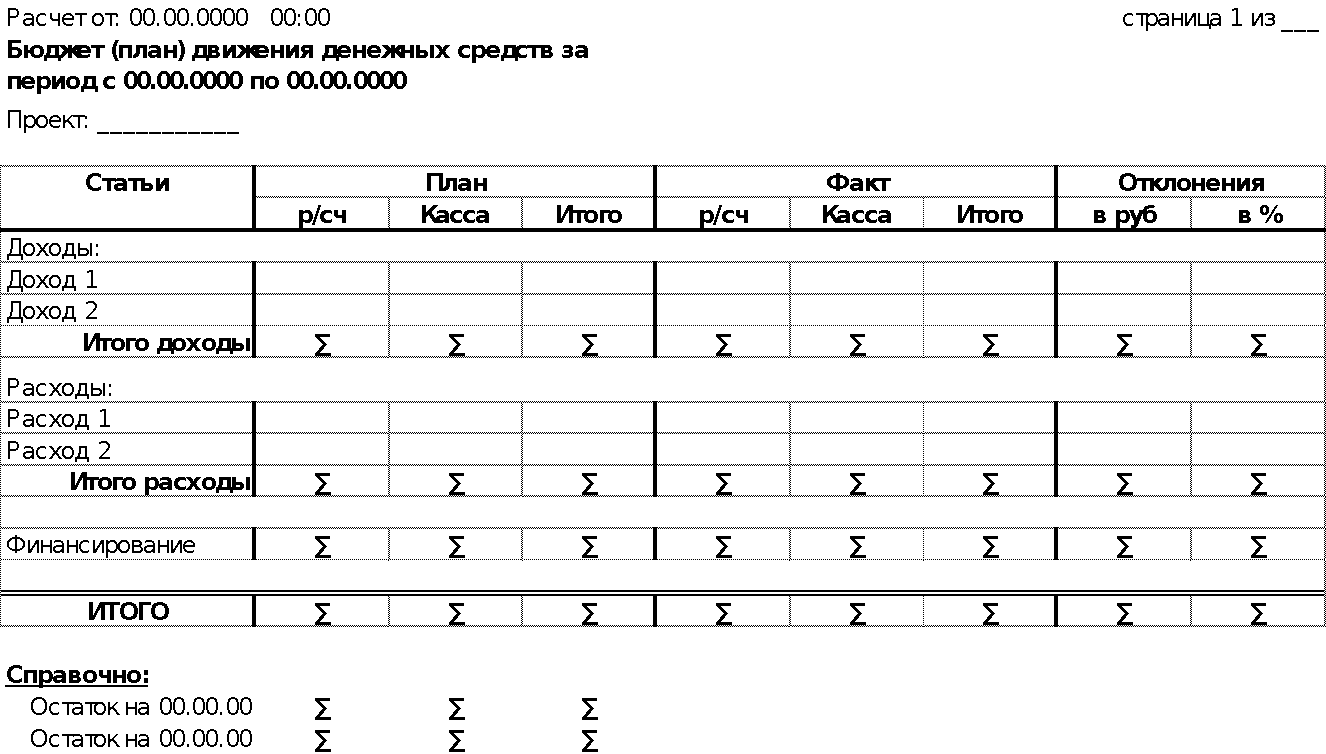

Бюджетирование

Необходимо вести два вида бюджета:

- бюджет движения денежных средств

- бюджет доходов и расходов.

Бюджет доходов и расходов более точно показывает финансовое состояние предприятия. Показатели исполнения бюджета включаются в управленческий баланс.

Вместе с тем бюджет движения денежных средств позволяет более эффективно управлять денежными ресурсами предприятия, вести более гибкую и планомерную инвестиционную политику.

В бюджете движения денежных средств должна быть предусмотрена возможность разделения денежных потоков на наличные и безналичные.

Принцип работы с бюджетами предприятия следующий: документом устанавливаются показатели бюджетного плана, далее, по мере выполнения бюджета, ПО должно наглядным образом показывать величину отклонений от бюджета.

Бюджет движения денежных средств

Отчет 17

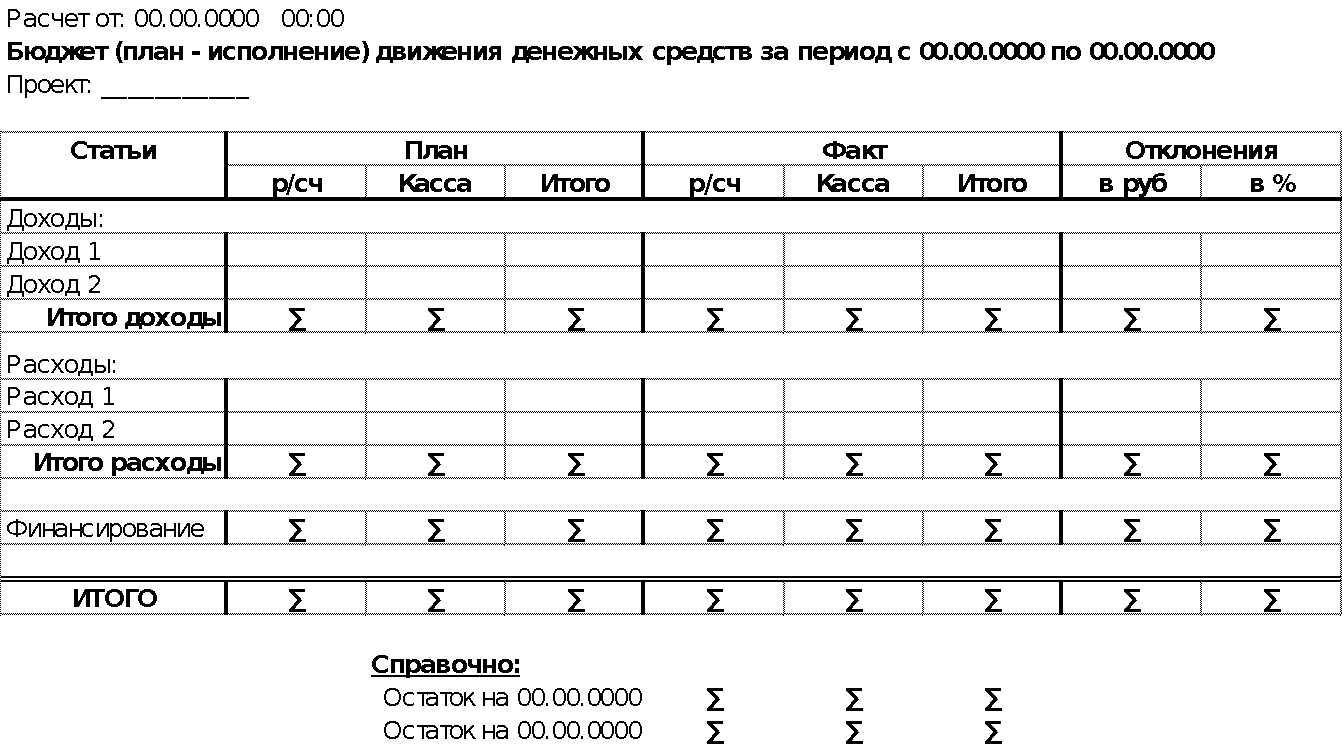

Документ, отражающий исполнение бюджета

Отчет 18

При подготовке бюджета будет очень полезен отчет, отражающий с детализацией 1 день планируемое движение денежных средств. Данный отчет может служить основанием для создания графика, который будет наглядно показывать финансовое состояние предприятия.

Все это позволит наиболее рационально использовать денежные средства предприятия, дозировано и в точные сроки производить финансирование проектов.

Отчет «Бюджет движения денежных средств»

Отчет 19

График 1

По результирующему графику «Результат» видно, в какое время предприятию потребуются дополнительные денежные ресурсы.

Финансовый анализ

В связи с неоднородностью бизнес процессов, к финансовому анализу деятельности предприятия необходимо подходить индивидуально, учитывая особенности предприятия.

Необходимо уточнить формы отчетов, финансовые показатели которые будут наиболее объективно отражать информацию о деятельности предприятия.

Настоящее программное обеспечение построено таким образом, что данные учета могут быть обработаны и представлены в самых разнообразных отчетах.

Описание хозяйственных операций

В этом разделе описаны хозяйственные операции, которые требуют дополнительной обработки, такой как, проводка по нескольким счетам, заполнение большого количества полей.

В этом случае необходимо создать документ, возможно, универсальный, который бы позволял проводить такие хозяйственные операции без ошибок в заполнении форм.

Хозяйственные операции далее не описаны в настоящем документе (в целях сокращения документа). Они будут представлены в процессе его разработки программы. Пример предоставления:

Следует отметить, что принцип обработки информации одинаков. Имеет смысл уменьшить количество документов, с помощью которых будет происходить обработка информации.

В идеале это должен быть один документ. Возможно, в таком документе в зависимости от вида выбранной операции открываются – закрываются поля для ввода информации, происходит обработка ошибок, например, при списании материалов – защита от списания большего количества материала, чем его остаток на складе и т.п.

Учет арендной платы

При разработке программы особое внимание уделено ведению расчетов по арендной плате. Гостиничный бизнес, сдача помещений в аренду.

Отчет «Реестр площадей»

Отчет 20

При создании реестра сразу определяется ценовой статус сдаваемой в аренду площади. Номер статуса и цена минимальная и максимальная, по которой на данный момент времени данная площадь может быть сдана в аренду. Ценовой статус необходим для того, чтобы можно было посчитать условный доход от сдачи площадей в аренду.

Отчет «Сдача помещений в аренду»

Отчет 21

Анализируя данные отражающие объемы оказанных услуг по сдаче помещений в аренду, можно выполнить отчет, показывающий коэффициент заполняемости площадей, а также выявить условный (недополученный) доход от несданных в аренду площадей.

Отчет «Расчет коэффициента заполняемости площадей»

Отчет 22

Управленческий баланс

В описании основных разделах учета представлены отчеты, которые позволяют раскрыть детализацию управленческого баланса. Вид самого баланса показан ниже.

Отчет 23

Примечание. На предприятии ведется работа с большим количеством документации. Необходимо в дальнейшем решить задачу по автоматизации документооборота.

ВЫВОДЫ

Таким образом, использование данной программы, позволит решить задачу управленческого учета предприятия, включая бюджетирование и финансовый анализ.

Это в конечном итоге приведет к значительной экономии финансовых и материальных ресурсов предприятия.

Комментариев нет:

Отправить комментарий